众所周知,疫情影响下,对各行各业的打击较大。

全球涂料行业从2020年的产量下降,在2021年开始出现复苏;但原料高价、材料短缺、劳动力短缺和运输分配等问题在短期内仍会对涂料行业产生持续的负面影响。

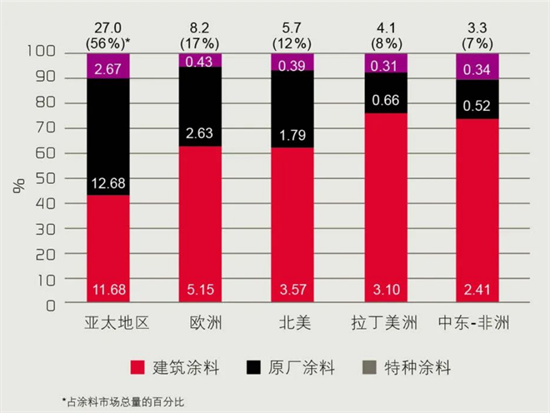

欧洲和北美的细分市场在产值和产量上都很接近。拉丁美洲 、中东-非洲在产值上与北美和欧洲十分接近,不过,与其他地区相比,拉丁美洲和中东-非洲市场的建筑涂料产量明显占据主导地位。亚太地区的产值和产量分别占全球涂料市场的48%和56%;其中,中国就占了亚太地区的约60%。亚太地区的建筑涂料市场明显小于其他地区,而OEM涂料市场则明显较大。

全球涂料市场产量分布(单位:10亿L)

多年来,涂料行业的增长速度一直是略高于GDP,虽然我国增长速度日趋放缓,近年也受新冠疫情较大冲击,但有充分的理由相信涂料行业增速仍将持续高于GDP的增速。

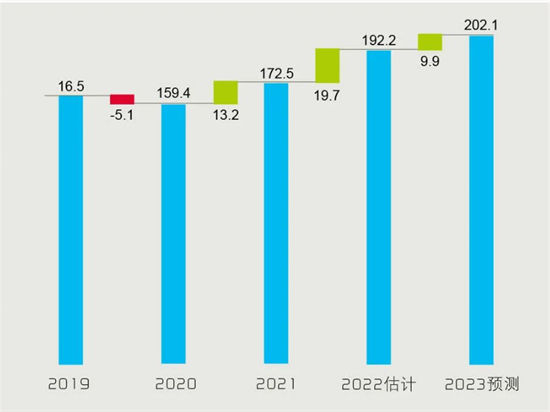

2019-2023年期间全球涂料市值分布

(单位:10亿美元)

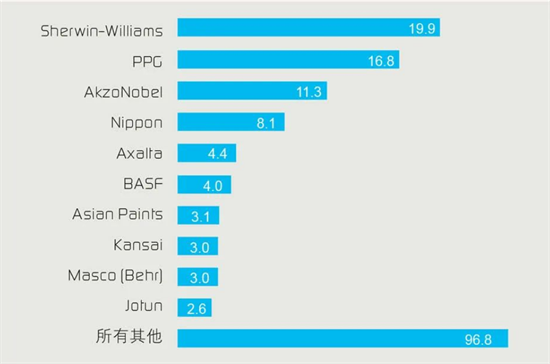

全球前十大涂料生产商2021年产值

(单位:10亿美元)

一、建筑 (装饰) 涂料

建筑涂料的销售量与住房/建筑市场的健康发展密切相关。目前,建筑涂料行业的产量占全球涂料行业总产量的54%,产值占全球涂料行业总产值的42%。由于严重的供应链问题和原材料价格上涨,2021年建筑涂料的产值较2020年增长了5.7%,但是产量仅增长了1.7%。预计到2022年,产量和产值将分别增长1.1%和11.1%。美国拥有相当大的自用建筑涂料(DIY)市场,欧洲较小,亚太地区最小。自2009年以来,总包建筑涂料(PRO)涂料的比例持续增大,然而新冠疫情期间,美国的PRO份额从64%急剧下降至58%。2020年DIY涂装热潮褪去之后,2021年DIY:PRO的比例最终稳定在40% :60%。2022-2023年期间,预计PRO将继续上升至62%~63%。

二、工业OEM涂料

工业OEM涂料包括各工业行业领域使用的不同类型涂料,包括但不限于汽车制造、包装涂料、卷材涂料、木器涂料。每一领域都涵盖具有各种功能的产品,如耐化学性、防腐性、美观性、耐划伤/损坏性和导电性等等。疫情以来,各地区的涂料产量都曾出现突然下降(最早是我国,几个月后扩展至美国和欧盟),而后复苏。

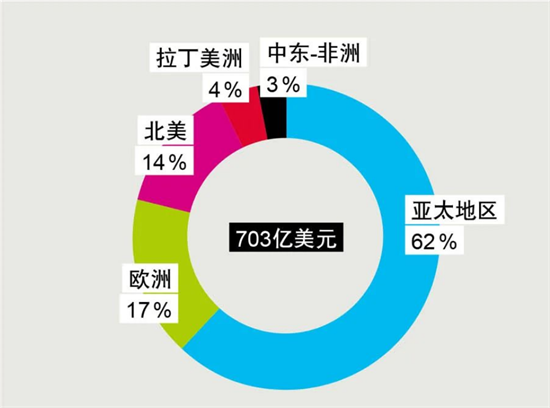

2021年全球工业OEM涂料区域市值分布

三、特种涂料

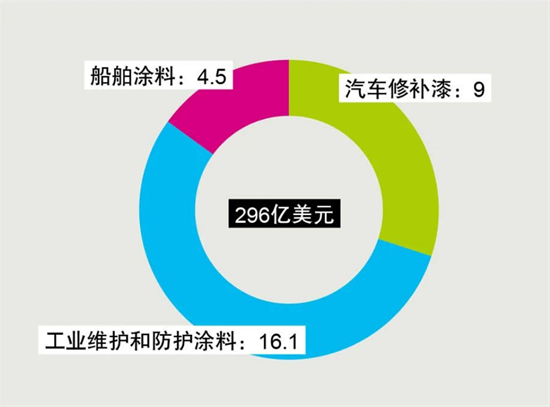

汽车修补漆、船舶涂料和工业维护/防护涂料是特种涂料类别中的主要细分市场;其中防护涂料占总产值的55%。防护涂料一般采用石油生产/消费、石油钻机数量以及水泥生产用指标表征其与下水道系统、水箱、道路、桥梁、大坝、机场、铁路结构和管道相关的大型项目实施情况的关系,从而预测防护涂料市场发展趋势。由于新冠疫情,石油钻机数量以及原油需求的迅速下降,极大地影响了汽油和航空燃料市场。由于中国、印度和东南亚国家正在实现现代化进程,亚太地区集中了全球特种涂料市场51.6%的产值(高于2019年的49%)和64.0%的产量。

2021年特种涂料产值分布

(单位:10亿美元)

以上就是最新涂料行业的年度回顾。